Depuis le 1ᵉʳ janvier 2020, toutes les entreprises françaises sont tenues d’envoyer leurs factures à destination de la sphère publique en format électronique. L’ensemble de ces factures transite via Chorus Pro, pour un total de près de 140 millions de factures échangées depuis 2017. Toutefois, les transactions interentreprises restent faiblement dématérialisées, ce qui génère des surcoûts pour les entreprises.

L’obligation de facturation électronique, entre entreprises assujetties à la TVA et établies en France, entrera progressivement en vigueur entre 2026 et 2027. Éclairages sur cette future obligation.

Qu'est-ce qu'une facture électronique ?

Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte des données sous forme structurée, ce qui permet de les exploiter électroniquement. Il ne s'agit donc pas d'un PDF ordinaire envoyé par mail.

Une facture électronique devra :

- Respecter un format électronique normé

- Comporter des mentions obligatoires sous un format donné

- Être transmise par l'intermédiaire d'une plateforme dédiée

- le Portail Public de Facturation (PPF)

- une Plateforme de Dématérialisation Partenaire (PDP), c'est-à-dire une plateforme privée immatriculée par l'administration fiscale, qui figurera sur la liste disponible sur le site des impôts

Calendrier de la facturation électronique

La facturation électronique entre les entreprises françaises assujetties à la TVA (y compris les micro-entreprises) entrera progressivement en vigueur entre 2026 et 2027.

La généralisation s'appliquera en deux temps :

- 1ᵉʳ septembre 2026 : obligation d'émettre les factures électroniques pour les grandes entreprises et les entreprises de taille intermédiaire (ETI) - à cette date, toutes les entreprises devront pouvoir recevoir les factures électroniques

- 1ᵉʳ septembre 2027 : obligation d'émettre les factures électroniques pour les petites et moyennes entreprises (TPE-PME) et les micro-entreprises

Objectifs de la facturation électronique

La réforme de la facturation électronique vise quatre objectifs :

- Renforcer la compétitivité des entreprises, en baissant la charge administrative de création, envoi et traitement des factures

- Simplifier les obligations déclaratives des entreprises avec un pré-remplissage de la déclaration de TVA

- Lutter contre la fraude fiscale au profit des opérateurs de bonne foi

- Permettre la connaissance au fil de l'eau de l'activité des entreprises

Un dispositif en trois obligations

L'entrée en vigueur de la facturation électronique s'accompagnera de plusieurs obligations :

- Une obligation de facturation électronique (ou e-invoicing) pour les transactions domestiques (transactions réalisées en France) réalisées entre assujettis à la TVA

- Une obligation de transmission électronique à l'administration des données de transactions (ou e-reporting) pour les transactions non-domestiques et avec les particuliers

- Une obligation de transmission électronique à l'administration des données relatives au paiement pour les prestations de service en France et à l'étranger, faisant l'objet ou non d'une facture électronique, entre professionnels et avec les particuliers (via les statuts de paiement, les données de facturation ou de caisse)

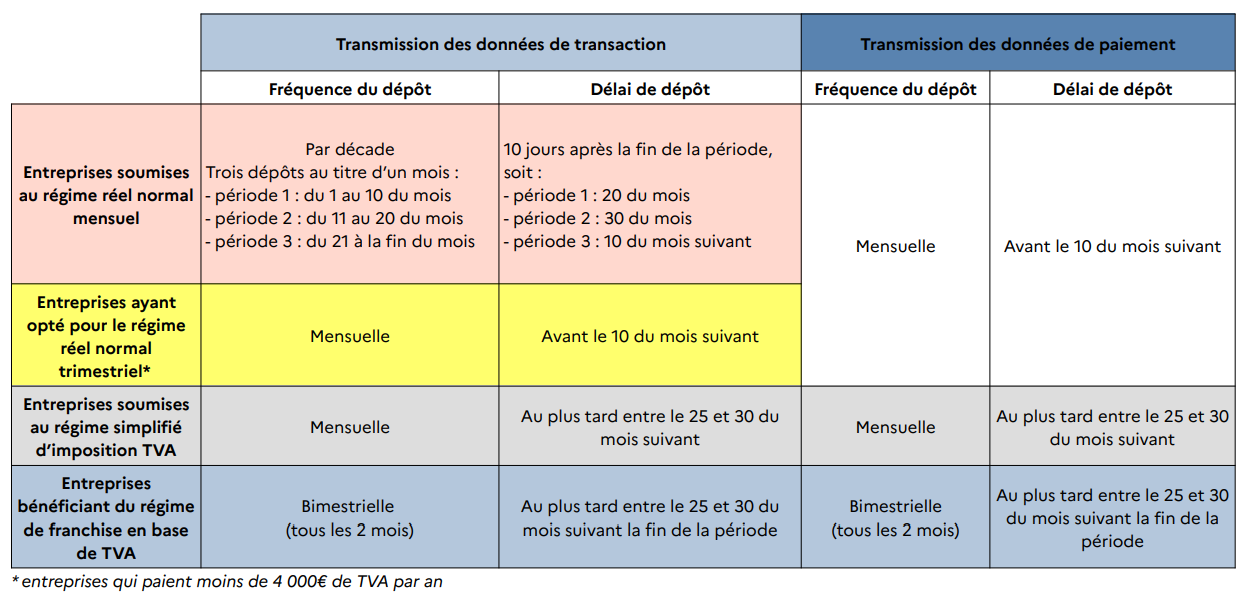

Le e-reporting des données de transaction et de paiement sera à transmettre à une fréquence définie selon le régime de TVA de votre entreprise. Il faudra indiquer le chiffre d'affaires réalisé par jour, en le répartissant si nécessaire par taux de TVA.

Fréquences et délais de transmission des données de transaction et de paiement (Source : Direction Générale des Finances Publiques) :

La mise en œuvre de la facturation électronique

Pour mettre en œuvre la facturation électronique, vous serez libre de retenir :

- Soit le Portail Public de Facturation (PPF)

- Soit une (voire plusieurs) Plateforme de Dématérialisation Partenaire (PDP) de votre choix

Les plateformes de dématérialisation autorisées à échanger des factures et transmettre les données au portail public seront immatriculées par l'administration fiscale. Une liste des plateformes sera communiquée sur le site des impôts au 1ᵉʳ trimestre 2024.

Quel rôle pour le Portail Public de Facturation ?

Il remplira une triple mission :

- Gérer l'annuaire des entreprises et des plateformes

- Proposer un socle minimum et gratuit de services de facturation électronique et de e-reporting

- Concentrer l'ensemble des données vers l'administration fiscale

Schéma en Y de transmission des factures et des données (Source : Direction Générale des Finances Publiques) :

Cas 1 : votre entreprise a un nombre faible de factures (<10 mois)

-

Si vous n'avez pas d'expert-comptable (ou pas de mandat pour émission des factures) : vous saisirez manuellement vos factures sur la plateforme de votre choix (PPF ou PDP)

- Si vous avez donné mandant à un expert-comptable : il émettra vos factures, qui seront reçues sur une plateforme (PPF ou PDP)

Cas 2 : votre entreprise a un nombre modéré ou important de factures

- Si vous n'avez pas de logiciel comptable, soit :

- votre expert-comptable émettra vos factures, qui seront reçues sur une plateforme

- vous choisissez un logiciel comptable, en vous assurant qu'il est raccordé à une plateforme (PPF ou PDP). Pour vérifier cela, tournez-vous vers l'éditeur du logiciel

- Si vous utilisez un logiciel comptable : vérifiez que votre logiciel sera bien raccordé à une plateforme (PPF ou PDP). Pour contrôler cela, contactez son éditeur

Pour plus d'informations sur le sujet de la facturation électronique, vous pouvez consulter le dossier de la Direction Générale des Finances Publiques consacré à la facturation électronique. Vous pouvez aussi vous tourner vers votre conseiller à la Direction Départementale des Finances Publiques en Moselle (DDFiP), ou interroger votre expert-comptable.